皆さん、(社会人の人)税金納めてますか!?

実は初めて確定申告というものをやりにいってきてきました。実は、結論から言うと確定申告「不要」だったんですけどね(苦笑)必要です!追徴されます!

でも色々と教えて貰ったので、その内容を備忘録としてブログアップします。 今回対象としてる内容は自分が所属している企業から何らかの株式付与等が行われた人向けの話です。 ほんとにライフログだから内容がカオスだな・・・w

あ、あと私は税金専門家では無いのできちんと知りたい場合はちゃんと国税局とかで相談しましょう。

対象となる内容について

今日の内容は「ストックオプション、ESPP、RSU」についてです。この3つについてはググって下さい・・・というのもぶしつけなので簡単に。

ストックオプション従業員が自社の株を「定められた価格」で「定められた期間内」で購入できる権利。ESPP(Emproyee Stock Pruchase Plan)社員持ち株制度の事。通常より割引で自社株を買える。RSU(Restricted Stock Unit)制限譲渡付きの自社株取得権の事。

はい、詳しいことはググりましょう。本日はここが本題ではないので。

税金発生のタイミング

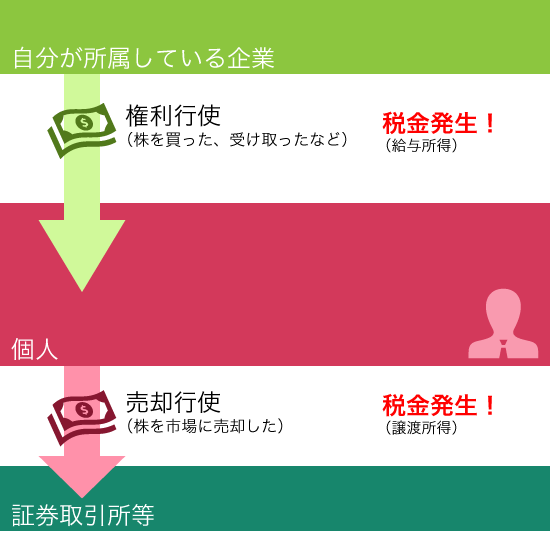

で、こういう自社株を貰った/買った場合の税金報告は大きく2つタイミングがあります。

- 株を取得したタイミング

- 株を売却したタイミング

これは言葉で書くの面倒だったので、図にしました。

どういう解釈かと言いますと。企業から株を貰った/買った時にはそれは**「給与の一部」**として考えます。(=いつもは現金で貰っていると思いますが、これを現金以外の形で給与としてあげたよと言う事ですね。)

通常皆さんが源泉徴収とかで所属している企業が年末になって税金の計算した紙を渡してくれると思うんですが、こちらに書いてある「給与所得」部分にあたります。

企業から株を貰った/買った時にはこの給与所得に加算して計算をしなければいけないんですが、大抵企業が出してくれる源泉徴収票には自社株に関する話は含まれていないので、この部分について確定申告が必要となります。

次のタイミングは「売却公使」です。貰った株をそのまま持ってる場合には上に書いた税金よりかかることはありません。(但し、配当とかが有れば別ですが)

売却したときは通常の株売買と同様譲渡所得がかかります。

この2つの税金はタイミングが有った年度時に確定申告が必要となります。

自社株を買った/受け取った時に発生する給与所得の計算方法

いくらが税金対象になるのか?という話ですが、これは若干貰ったものによって異なります。

- ストックオプション、ESPPの場合

- 追加給与所得額 = (貰ったときの 株価金額(日本円換算) or 権利が付与されたときの株価金額(日本円換算)の安い方) – 買った金額(日本円)

- RSUの場合

- 追加給与所得額 = 貰ったときの 株価金額(日本円換算)

まぁ、RSUはそのまま貰うだけだからですね。ストックオプションとESPPは自分が儲かった差額分だけになります。ポイントは貰ったときの株価との差額が税金対象額ってことです。

給与所得は自分が株を受け取って儲かった分が対象。

株を売った時に発生する譲渡所得の計算方法

これは多分知ってる人も多いと思いますが、単純に利ざや分です。

- 譲渡所得額 = 売却額 – 購入額

譲渡所得は自分が株を売却して儲かった分が対象

買った時の株価金額の算出方法

外国株で厄介なのは、あくまで株価がドルだったりユーロだったり外貨なのでわかりにくいですよね。

外国株を取得した時の金額計算はどのようにするかといいますとこちらになります。

- もらった/買った時の株価金額算出方法

- 貰った時の株価(ドル) × 株数 × 貰った時の為替

[TTM](1ドル105円なら105) = 貰った時の株価金額

- 貰った時の株価(ドル) × 株数 × 貰った時の為替

なお、買った時の為替は税務署の方に聞いたところどこの銀行でも同じだそうですが、UFJがわかりやすかったです。

3つぐらい指標が並んでいますが、TTMが利用する値です。

TTMって何!?って思った人はこちらを見てください。要は基準レート。

三菱UFJリサーチ&コンサルティング ” 外国為替相場 1990年以降の為替相場

給与所得を申告しなくていい場合がある?

実は最初の給与所得は申告しなくてもいい場合があります。 詳しくは国税庁ホームページを見た方がいいのですが、こんな例があります。

給与の年間収入が2000万を超えない人(みんな大概これですよね)1箇所の給与支払いを受けている人で給与所得、退職所得以外の所得合計額が20万を超えない人

実は私はこの2個目に引っかかったので、支払い不要でしたorzあ、詳しくはここです。No.1900 給与所得者で確定申告が必要な人|所得税|国税庁

(2016/03/01 Update)

上記内容については、過去税務署で上記のような見解を頂きましたが、2年後に申告しなさいという通知が来ました。

正しい見解は以下です。

- RSU/ESPP共に追加の給与所得とみなされる

- よって、必ず受け取った際には給与所得の追加という形で確定申告が必要

- 確定申告の内容としては上記認識として問題なし。(RSU=受け取り株価)

よって、RSU/ESPPを受け取っている方は必ず確定申告を行い、追加給与所得という形で申告しましょう。

入力するときには年末調整をしていたとしても「年末調整を行っていない」という形で選択し、

支払金額のところに先ほど算出した取得金額を源泉徴収票に書いてある支払金額に加算して入力してください。

(2020/02/01 追加)

追加給与所得については1箇所目の源泉徴収票を修正して出す形ではなく、2箇所目の給与として登録しても大丈夫です!税務署の方に教えていただきました。

(2022/11/07 追加)

ESPPやRSUの税務処理について、特にESPPなどの割引購入については会社によって発生する税務申告分(購入時価格と本来の株価の差分額)を購入時の株数で帳消しすることで、税務処理済にしてくれるパターンがあります。この場合は確定申告で申請する必要はありません。

それぞれ所属している企業の税務に関する説明をきちんと理解した上で対応をしてください。

まとめ

ということで、ちょっと特殊な話ですが、こういう税金問題はしっかりと聞きに行った方がいいですね。勉強になりました。

3時間ぐらいなんだかんだでかかりましたが、こういうのも勉強した方がいいですね。あ、勿論お金ある人は税理士とかに頼んだ方がいいよ!うん!

最後に大事なことなので。

- 税金はきちんと納めよう。

- ここに書いてある情報はあくまでmanji6が聞いてきた内容です。正しいかどうかは各自で調べて下さい。

- とはいえ、税務署に行って相談したらこのブログを紹介されたので一番詳しい気がします(2016年3月追加)

最後に

上記内容を踏まえた算出するためのSpreadSheetを作ってみました。以下のダウンロードフォームから必要事項を入力の上、ダウンロードをお願い致します。2020年からは更に機能を増強しました!そしてDLは直接できるようにしました。

- ふるさと納税控除の算出

- 事前に確定申告後の追加支払い所得税額の表示

- 自分の所得税倍率の算出

以下がSpreadsheetのURLです。閲覧のみになってるので各自のGoogleアカウントにコピーするかDLしてExcelで使ってみてください。

Google Spreadsheet:確定申告計算:2020年版のダウンロード

※ 免責事項:上記SpreadSheetで算出された納税額などの数値については保証致しません。正しくは税務署へのお問い合わせ、税理士への相談をお願い致します。